veilles / 03 Sep 2013

Marché des biens d'équipement de la maison en France

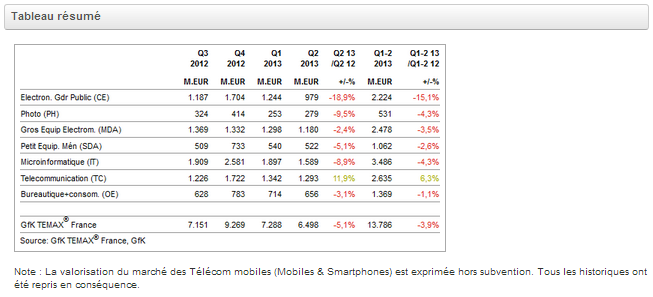

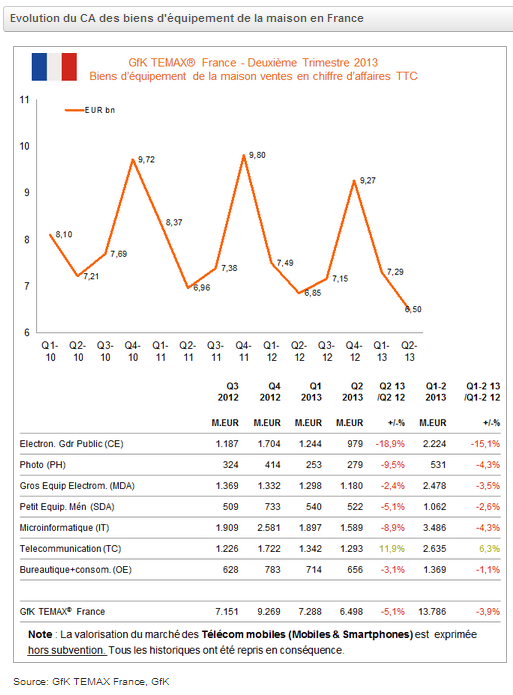

Les résultats de l’étude GfK TEMAX France sur les biens d’équipement de la maison sont marqués par un niveau d’activité en baisse au second trimestre 2013. Le chiffre d’affaires généré sur cette période est en recul de 5,1% par rapport au même trimestre de 2012.

Les dépenses des français en biens d’équipement de la maison ont atteint 6,5 milliards d’euros au second trimestre 2013, soit une baisse de 5,1 % par rapport à la même période en 2012. Seul le secteur des Télécoms sur ce trimestre performe bien.

Les 13.786 milliards d’euros générés au premier semestre de 2013, sont accompagnés d’une baisse de la valeur de 3,9 %, niveau sensiblement égal à celui enregistré 1 an plus tôt pour la même période d’activité.

Evolution du CA des biens d’équipements de la maison en France

2. Bureautique et Consommables : Le hardware ne peut compenser la perte globale de valeur

Le chiffre d’affaires du marché de la bureautique et des consommables voit sa croissance stoppée sur Q2 2013 et enregistre une baisse de 3,2% du chiffre d’affaires avec 656 millions d’€uros. C’est le niveau d’activité le plus bas enregistré depuis Q1 2012.

Les ventes de hardware restent globalement positives, guidées par les bonnes performances des imprimantes multifonctions, et également des imprimantes mono fonction, avec des progressions très correctes à deux chiffres pour les deux segments.

En revanche, le marché du consommable, (cartouches, toners et papier), reste en recherche de gain valeur, et décroit de -7% sur ce trimestre comparé au même trimestre de 2012.La tendance est très impactée par les mauvaises performances enregistrées notamment par les cartouches jet d’encre.

Micro-informatique, marché en forte transition : De l’équilibre à la perte de valeur

Avec 1,589 Millions d’euros, Le secteur accuse une baisse de 8,9% sur ce second trimestre par rapport à Q2 2012, la tendance illustre un marché en profonde transition. La tablette seule ne permet plus au marché d’être à l’équilibre en valeur, et ce malgré une très forte activité en progression à 2 chiffres. La Tablette multimédia se démocratise rapidement et complète à un rythme élevé l’équipement des Français. (22 % des ménages en possèdent au moins une à fin juin 2013 selon l’étude REM Référence des Equipements Multimédias GfK/Médiamétrie). Le caractère intuitif des fonctionnalités, ainsi que la communication sur les modèles restent des atouts majeurs du succès auprès du Grand Public. Deux freins au maintien de la valeur se confirment : D’une part, la baisse drastique des prix moyens (-32% par rapport à la même période de 2012), d’autre part, le peu d’ouverture et de potentiel auprès du B to B. Sur un autre plan, les ventes des segments PC traditionnels sont confrontées aujourd’hui à un taux d’équipement des ménages déjà élevé (78 % des ménages possèdent un ordinateur).

Les espoirs de croissances valeur du marché, restent tournés maintenant vers les dernières générations de Pc Hybrides, sur lesquels on attend de bons résultats d’ici la fin de l’année, le bon compromis entre performance et autonomie restant une clé du succès.

L’Electronique Grand Public : Forte rechute des ventes sur Q2 2013

Avec un recul de -19% de son chiffre d’affaires soit 228 millions d’euros perdus en un an, le marché de l’Electronique Grand Public a connu un second trimestre très difficile après deux trimestres de redressement. Cette forte baisse de la valeur s’accompagne d’une demande en berne et de prix moyens en nette dégradation.

Les ventes de télévisions restent responsables de cette nouvelle baisse de l’EGP. Affichant un chiffre d’affaires en chute de -23% par rapport à Q2-2012, la tendance encourageante du 1er trimestre 2013 est déjà oubliée. L’augmentation des prix constatée depuis plusieurs mois est terminée et le prix moyen de Q2 2013 est comparable à Q2 2012, et ce malgré un mix plus favorable aux grandes tailles. La baisse de la demande s’explique probablement pas le contexte économique global où les consommateurs se montrent des plus prudents en matière d’achats » plaisir « .

Le marché de la Vidéo, (Platines DVD/BLU RAY, HOME CINEMA et adaptateurs TNT), ne se porte hélas pas mieux : La tendance de Q2 reste très défavorable, et aucune famille ne parvient à dégager de la croissance.

Une fois encore, seul l’univers du SON montre des signes positifs : les ventes d’éléments séparés (Ampli son, Ampli A/V, Enceintes) génèrent de la croissance. En revanche les Systèmes Home Audio ont connu la même mauvaise tendance en Q2 qu’en Q1 (-17%) et les casques marquent le pas avec un deuxième trimestre de baisse notable (-11% sur Q2 2013).

Télécom : Le secteur maintient sa croissance en se reposant principalement sur les ventes de Smartphones et des accessoires

Le marché est particulièrement animé sur ce second trimestre avec le lancement de produits phares de grandes marques et l’élargissement des gammes sur toutes les niveaux de prix. Selon l’ARCEP 79% du parc d’utilisateurs de terminaux mobiles est constitué par des abonnements post payés dont la moitié libre d’engagement envers leur opérateur. Ceci maintient un climat concurrentiel fort entre les opérateurs et accélère la démocratisation des offres de terminaux d’entrée de gamme à moins de 200€ côté fabricant, pour pourvoir au besoin des abonnés ne souhaitant pas s’engager et ne pouvant donc bénéficier de subvention via l’opérateur lors de leur achat.

Les opérateurs accélèrent leur déploiement des antennes 4G en France et de nouvelles offres devraient être mises en avant dès cet automne. Parallèlement, les fabricants commencent à proposer depuis ce trimestre des terminaux compatibles 4G en dessous de 400€.

Du côté des accessoires, les étuis de protection et les casques performent bien, générant une progression à 2 chiffres, et des solutions originales autour de l’alimentation (étuis recharge batterie, station de rechargement sans fil…) se développent, générant de la valeur.

La téléphonie domestique quant à elle reste en recul, les linéaires moyens en magasins se réduisent progressivement, l’allocation d’espace gagné passant au profit des accessoires mobiles.

Marché de la Photo : Un trimestre en demi-teinte

Sur le marché de la photo, les compacts purs confirment une baisse de leurs ventes à 2 chiffres sur le 2ème trimestre 2013, en comparaison avec la même période de 2012. L’innovation constante sur ces boîtiers ainsi que la percée des modèles experts permet au prix moyen de ne baisser que de 2%. Les bridges qui avaient réussi à stabiliser leur chiffre d’affaires grâce à une montée en gamme sur la période précédente suivent finalement une tendance assez similaire à celle du compact sur cette période et confirment leur maturité.

Côté appareils à objectifs interchangeables, les hybrides ont renoué avec la croissance volume après une fin de premier trimestre négative, mais cette croissance à 2 chiffres est bien ralentie par rapport à l’an passé. Cette croissance volume a notamment été possible grâce à de fortes promotions durant la période de soldes (baisse de 26% du prix moyen en juin), mais fait donc baisser le chiffre d’affaires de la catégorie de 8%.

Les reflex stabilisent leur volume de ventes au 2ème trimestre, avec une légère croissance de 1.5%. Les fabricants ont bien joué le jeu des soldes, avec une baisse du prix moyen du boîtier de l’ordre de 16% en juin. Au total sur ce trimestre, le chiffre d’affaires est en léger recul a -1.3%.

La stabilisation de la croissance des APN à objectif interchangeable a pour effet de ralentir la progression du chiffre d’affaires des objectifs très dynamiques jusque-là, et de faire stagner celui des accessoires (-1%), essentiellement à cause de performances décevantes sur les ventes de sacoches et sacs (-8%). En revanche, Les filtres, trépieds tirent leur épingle du jeu de façon satisfaisante.

Ce deuxième trimestre 2013 confirme les prévisions de GfK d’un marché mature en volume qui devrait continuer à voir se stabiliser les prix et privilégier de façon accrue la valeur.

Petit Electroménager : L’impact des Fortes promotions de 2012 se fait sentir encore sur Q2 2013

Le Petit Electroménager affiche un recul inhabituel, impact important de l’activité promotionnelle menée sur Q2 2012 pour les familles non alimentaires (repassage : centrales vapeur, et alimentaires, petit déjeuner : cafetières, bouilloires et grille-pain ainsi que préparation culinaire). Au-delà de ces tendances, GfK observe, sur les univers Food et non Food.

Au global, l’univers de la cuisine est donc en recul, et ce, malgré le dynamisme des Kitchen Machines et Liquidisers chauffants, qui performent bien. Les machines à café sont également pénalisées, en plus des cafetières classiques, par les machines à café portionnées. La cuisson, à travers les barbecues oriente aussi sur une mauvaise tendance.

La bonne nouvelle vient des friteuses qui retrouvent de la croissance sur ce 2ème trimestre 2013.

Sur le rayon non Food, à l’inverse des autres familles du Petit Electroménager, les Aspirateurs affichent de très bonnes tendances, avec une bonne performance des Traîneaux et un réel succès des Aspirateurs Balais.Sur Q2 2013, par rapport à la même période de 2012, le marché du soin de la personne affiche un léger recul. Le bon dynamisme du soin masculin (principalement les tondeuses à barbe) et des sèche-cheveux ne compensent pas les ventes atones de l’épilation et appareils à coiffer. On ne constate pas de reprise de croissance pour le soin dentaire qui affiche un nouveau recul à deux chiffres.

Gros Electroménager : La baisse de la valeur est ralentie

Au second trimestre 2013, le marché avec 1.180 Millions d’euro continue de reculer de 2,4% mais cette baisse est freinée par rapport à celle constatée au premier trimestre, les tendances à plus court terme confirment ces évolutions moins négatives.

Sur la pose-libre, seuls les fours micro-ondes et les cave à vin résistent bien alors que toutes les autres catégories sont en recul notamment les réfrigérateurs, congélateurs et cuisinières dont la baisse dépasse les 7%.

L’encastrable continue de progresser légèrement avec une croissance d’un peu moins de 2% tirée principalement par la cuisson avec des tables et des fours à micro-ondes assez dynamiques.